Introduction

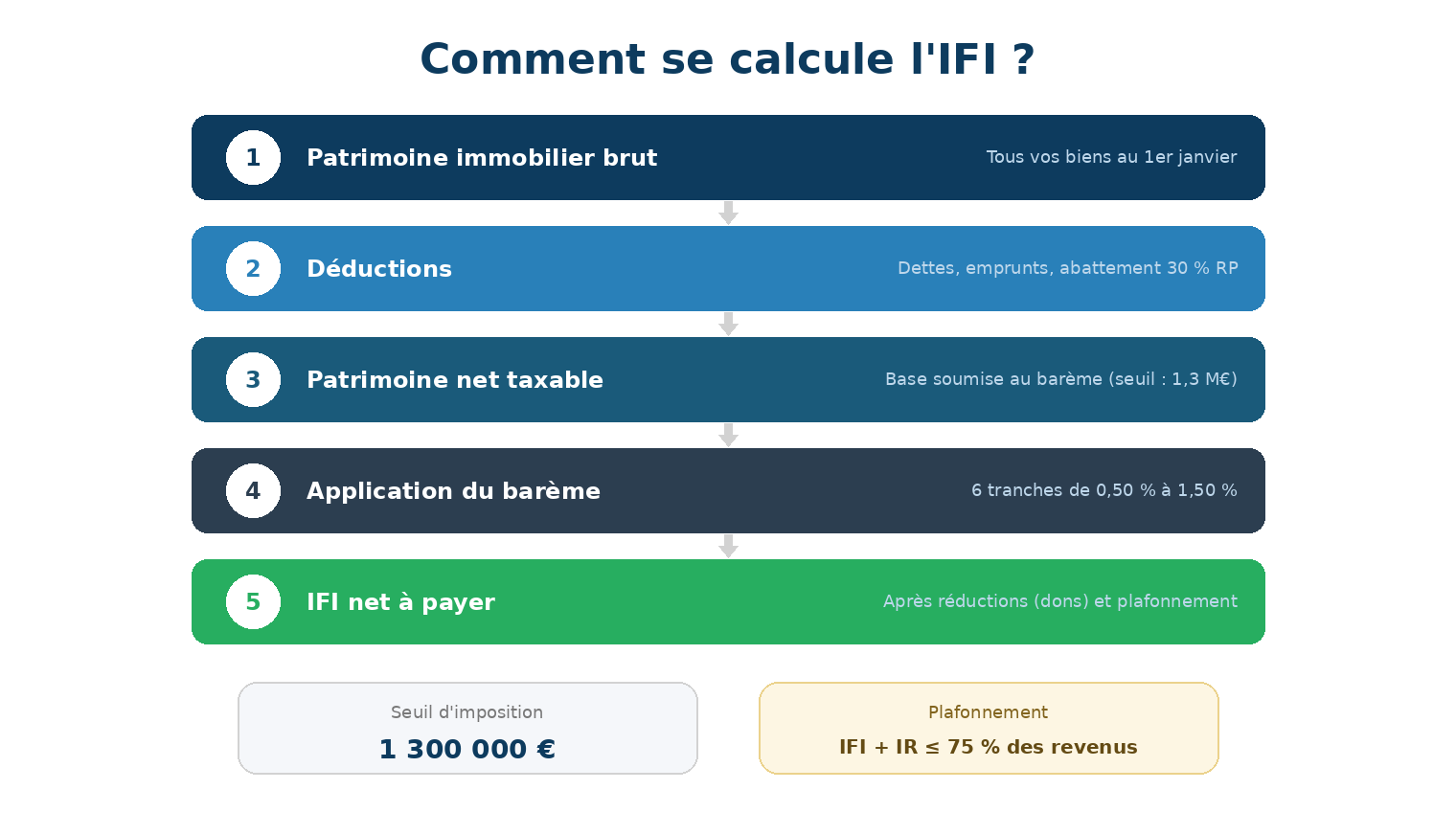

L'impôt sur la fortune immobilière (IFI) s'applique aux contribuables dont le patrimoine immobilier net taxable excède 1 300 000 euros au 1er janvier de l'année d'imposition. Instauré par la loi de finances pour 2018 en remplacement de l'ISF, l'IFI est régi par les articles 964 à 983 du Code général des impôts (CGI).

La loi de finances pour 2026, promulguée le 20 février 2026, n'a pas modifié le régime de l'IFI. Le barème, le seuil d'imposition et les mécanismes de réduction restent donc inchangés par rapport à l'exercice précédent. Cet article propose un tour d'horizon complet des règles applicables pour la déclaration 2026 portant sur le patrimoine détenu au 1er janvier 2026.

Qui est redevable de l'IFI ?

Est redevable de l'IFI toute personne physique dont la valeur nette du patrimoine immobilier est supérieure à 1 300 000 euros au 1er janvier 2026. Ce seuil s'apprécie par foyer fiscal au sens de l'IFI, qui comprend les couples mariés ou pacsés faisant l'objet d'une imposition commune, ainsi que les enfants mineurs dont les parents ont l'administration légale des biens.

Les résidents fiscaux français sont imposables sur l'ensemble de leur patrimoine immobilier mondial. Les non-résidents sont imposables uniquement sur leurs biens et droits immobiliers situés en France, sous réserve des conventions fiscales internationales applicables.

Le barème de l'IFI 2026

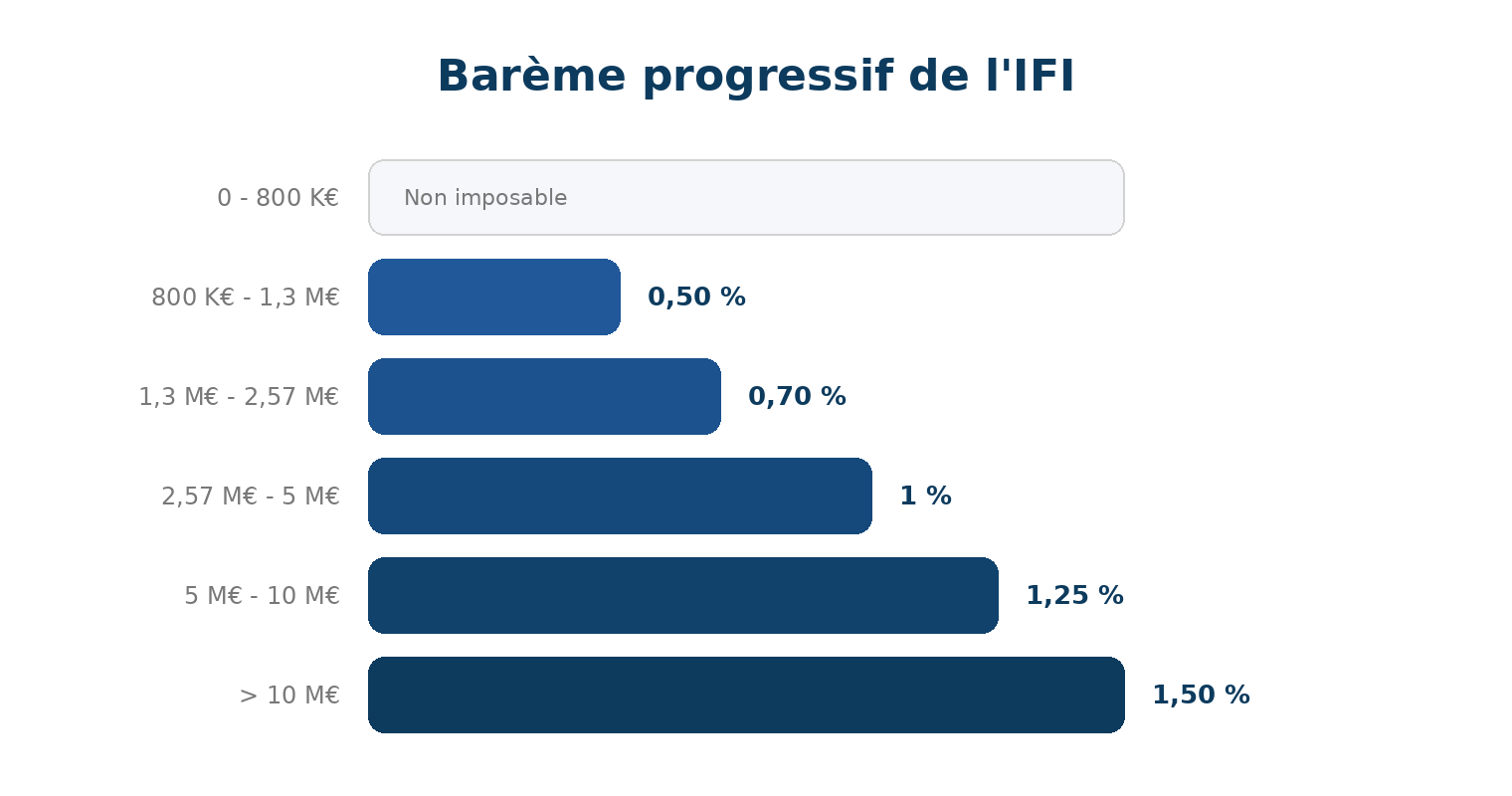

Le barème de l'IFI est fixé par l'article 977 du CGI. Il comporte six tranches progressives. Ce barème est resté inchangé depuis la création de l'IFI en 2018 et n'est pas indexé sur l'inflation.

| Fraction de la valeur nette taxable | Taux applicable |

|---|---|

| Jusqu'à 800 000 € | 0 % |

| De 800 001 € à 1 300 000 € | 0,50 % |

| De 1 300 001 € à 2 570 000 € | 0,70 % |

| De 2 570 001 € à 5 000 000 € | 1 % |

| De 5 000 001 € à 10 000 000 € | 1,25 % |

| Au-delà de 10 000 000 € | 1,50 % |

Mécanisme de la décote

Pour les patrimoines compris entre 1 300 000 € et 1 400 000 €, une décote s'applique selon la formule : 17 500 € - 1,25 % × valeur nette taxable du patrimoine. Ce mécanisme permet de lisser l'entrée dans l'imposition.

Assiette de l'IFI : les biens imposables

L'assiette de l'IFI comprend l'ensemble des biens et droits immobiliers détenus directement ou indirectement par le redevable, évalués à leur valeur vénale au 1er janvier de l'année d'imposition.

Les biens imposables

Entrent dans le champ de l'IFI les immeubles bâtis (résidences principales et secondaires, immeubles de rapport, locaux commerciaux) et non bâtis (terrains), les droits réels immobiliers (usufruit, droit d'usage et d'habitation), ainsi que les parts ou actions de sociétés à proportion de la fraction de leur valeur représentative de biens immobiliers détenus directement ou indirectement par la société.

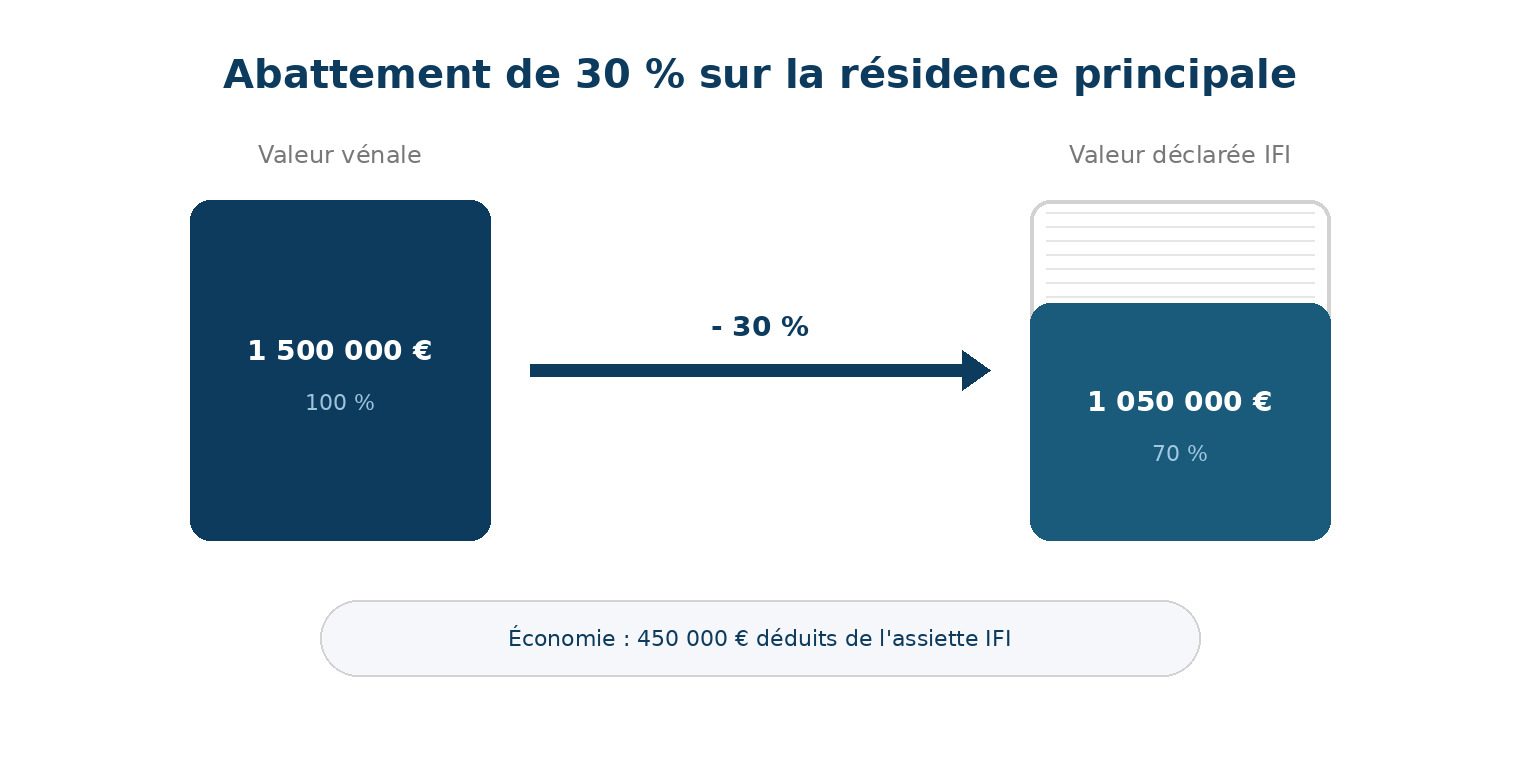

L'abattement sur la résidence principale

La résidence principale du redevable bénéficie d'un abattement de 30 % sur sa valeur vénale. Cet abattement s'applique uniquement en cas de détention directe du bien, en pleine propriété ou en usufruit. En revanche, lorsque la résidence principale est détenue par l'intermédiaire d'une société (SCI notamment), l'abattement de 30 % n'est pas applicable.

Exemple pratique

Un contribuable dont la résidence principale est évaluée à 1 500 000 € ne déclarera que 1 050 000 € au titre de l'IFI (après abattement de 30 %, soit 450 000 €). Ce montant sera ensuite cumulé avec les autres biens immobiliers du foyer pour déterminer l'assiette totale.

Le passif déductible

Les dettes contractées par le redevable et existantes au 1er janvier de l'année d'imposition sont déductibles de la valeur brute du patrimoine immobilier, à condition qu'elles se rattachent à un actif imposable. Il s'agit notamment des emprunts immobiliers (capital restant dû), des travaux d'amélioration, de construction ou d'agrandissement, des impôts relatifs aux propriétés (taxe foncière), et de certaines dettes successorales.

Depuis 2018, un mécanisme de plafonnement de la déduction des dettes s'applique lorsque la valeur des biens taxables excède 5 000 000 € : la fraction des dettes dépassant 60 % de cette valeur n'est déductible qu'à hauteur de 50 %.

Exonérations et régimes particuliers

Les biens professionnels

Les biens immobiliers affectés à l'activité professionnelle principale du redevable sont exonérés d'IFI. Cette exonération s'applique aux locaux professionnels utilisés pour l'exercice d'une profession industrielle, commerciale, artisanale, agricole ou libérale.

Exonérations partielles (75 %)

Certains biens bénéficient d'une exonération partielle à hauteur de 75 % de leur valeur. Cette exonération concerne les bois et forêts, les parts de groupements forestiers (GFF) et de groupements fonciers viticoles (GFV), ainsi que les biens ruraux donnés à bail à long terme ou à bail cessible. Ces exonérations visent à encourager la détention de long terme et l'exploitation du patrimoine rural et forestier.

Réduction pour dons

Le redevable de l'IFI peut imputer sur le montant de son impôt les dons effectués au profit de certains organismes d'intérêt général. La réduction est égale à 75 % du montant des dons, dans la limite d'un plafond annuel de 50 000 euros.

Les organismes éligibles sont limitativement énumérés par le texte. Il s'agit notamment des établissements de recherche ou d'enseignement supérieur, des fondations reconnues d'utilité publique, des entreprises d'insertion et de certains organismes de lutte contre les violences conjugales. À la différence de l'ancien ISF, les dons au profit des associations reconnues d'utilité publique ne sont plus éligibles à la réduction IFI.

Stratégie d'optimisation

Pour un IFI de 10 000 €, un don de 13 334 € à un organisme éligible permet d'obtenir une réduction de 10 000 € (soit 75 % × 13 334 €), ramenant l'IFI à zéro. Le coût réel du don pour le contribuable n'est alors que de 3 334 €. Cette stratégie est d'autant plus pertinente que le plafond de 50 000 € de réduction est rarement atteint.

Le plafonnement de l'IFI

Le mécanisme de plafonnement prévu par l'article 979 du CGI permet de s'assurer que le total formé par l'IFI et l'impôt sur le revenu (y compris les prélèvements sociaux) n'excède pas 75 % des revenus mondiaux nets de frais professionnels du redevable de l'année précédente. L'excédent éventuel vient en diminution du montant de l'IFI dû.

Ce plafonnement constitue un garde-fou important pour les contribuables dont le patrimoine immobilier est élevé mais dont les revenus sont modestes, par exemple en cas de détention de biens non productifs de revenus.

Projets écartés par le législateur

Le débat parlementaire autour de la loi de finances pour 2026 a vu émerger plusieurs propositions de réforme de l'IFI qui n'ont finalement pas été retenues. Parmi celles-ci, on relève l'instauration d'un IFI sur le patrimoine « improductif » (qui aurait élargi l'assiette aux biens mobiliers non affectés à l'activité économique) et le relèvement du seuil d'imposition à 2 570 000 € proposé par le Sénat. Ces propositions n'ont pas survécu au recours à l'article 49-3 de la Constitution.

Calendrier de déclaration 2026

L'IFI se déclare en même temps que l'impôt sur le revenu, au moyen du formulaire complémentaire n° 2042-IFI annexé à la déclaration de revenus. La déclaration s'effectue en ligne sur impots.gouv.fr. Les dates limites de déclaration, qui varient selon le département de résidence, sont habituellement communiquées par la Direction générale des finances publiques courant avril. Elles s'échelonnent généralement entre fin mai et début juin.

Point d'attention

L'évaluation des biens immobiliers doit refléter leur valeur vénale réelle au 1er janvier 2026. En cas de contrôle, l'administration fiscale peut remettre en cause les valeurs déclarées si elles apparaissent manifestement sous-estimées. Il est recommandé de conserver les éléments justificatifs de l'évaluation retenue (comparables de marché, expertises, etc.).

Conclusion

L'IFI 2026 ne présente pas de nouveauté majeure par rapport aux exercices précédents. Le gel du barème depuis 2018, combiné à la hausse des prix immobiliers observée ces dernières années, conduit toutefois mécaniquement à un élargissement de la base des contribuables redevables. Dans ce contexte, une attention particulière doit être portée à l'évaluation précise du patrimoine, à l'identification des exonérations applicables et à l'utilisation des mécanismes de réduction et de plafonnement.

Pour toute question relative à votre situation personnelle, n'hésitez pas à solliciter l'accompagnement d'un avocat fiscaliste qui pourra analyser votre patrimoine et optimiser votre déclaration dans le strict respect de la légalité.

Besoin d'un accompagnement pour votre IFI ?

Chaque situation patrimoniale est unique. Je vous accompagne dans l'évaluation de votre patrimoine, l'optimisation de votre déclaration et, le cas échéant, la contestation de votre imposition.

Prendre contact